- Saran untuk pebisnis yang ingin memiliki bisnis atau yang sudah memiliki bisnis. Untuk pegawai sebuah restoran, produk dari bisnis itu adalah nasi goreng. Tetapi untuk entrepreneur, produk dari bisnis itu adalah bisnis itu sendiri, yang pada suatu saat pada level tertentu, bisnis tersebut bisa dijual kepada orang lain (tidak harus dijual, tetapi bisa dijual).

- Dengan memastikan bahwa bisnis tersebut pada akhirnya bisa dijual, berarti entrepreneur sudah secara tidak langsung akan memastikan sistem pada bisnis tersebut akan bisa berjalan dengan sendirinya.

Contoh Ray Kroc McDonalds, ia memandang bisnisnya bukan sebagai bisnis F&B, tetapi sebagai bisnis franchising. konsumen utamanya adalah franchisee / pembeli hak jual McDonalds (dengan tetap memastikan pembeli burger di seluruh dunia tetap puas dengan layanan dari restoran). - 80% bisnis secara keseluruhan gagal di 5 tahun pertamanya, sedangkan pada bisnis franchise rate kegagalan di 5 tahun pertamanya adalah 25%, dan jika penasaran dengan rate kegagalan McDonalds, hanya 6% di seluruh dunia. Hal ini membuktikan bahwa konsep sistem yang telah berjalan dengan baik layaknya bisnis franchise meningkatkan tingkat keberhasilan bisnis secara signifikan.

- Bisnis dijalankan oleh sistem, sistem dijalankan oleh manusia. Permasalahan banyak entrepreneur adalah manusia langsung menjalankan bisnis tanpa melalui suatu sistem yang baku.

- Konsep franchise adalah sistem yang dapat mengintegrasikan ketiga peran

- Bagi entrepreneur, franchise dapat menerjemahkan apa yang ingin dicapai ke dunia nyata

- Bagi manager, franchise dapat memberikan aturan jelas yang harus dikelola

- Bagi technician, franchise dapat memberikan ruang dan waktu agar dapat berkonsentrasi melakukan tanggung jawab teknis sesuai dengan standar harapan kerja yang terstandar.

- 6 poin aturan utama franchise game :

- Keseluruhan sistem bisnis tersebut harus memberikan value kepada semua orang yang berinteraksi dengan sistem, lebih dari apa yang mereka harapkan.

- Keseluruhan sistem harus cukup baik untuk bisa dioperasikan oleh orang dengan skill serendah mungkin (bukan skill rendah, tetapi serendah mungkin).

- Keseluruhan sistem harus terbentuk dari serangkaian proses kerja yang efektif dan efisien.

- Semua tugas dan fungsi kerja di dalam sistem harus dapat didokumentasikan ke dalam Operation Manual.

- Keseluruhan sistem harus dapat memberikan produk / service yang sama kepada seluruh pelanggan.

- Keseluruhan sistem menggunakan keseragaman warna, seragam dan kode eksekusi untuk menghasilkan proses kerja yang efisien.

- Memulai suatu bisnis yang berhasil dimulai dengan sistem pengembangan bisnis yang baik.

- Ada 3 hal yang harus dilakukan dalam pengembangan bisnis

- Inovasi, perubahan (bisa kecil bisa besar) untuk membuat perusahaan menjadi lebih efektif / efisien.

- Kuantifikasi, pengukuran hasil dari inovasi

- Orkestrasi, penghilangan unsur diskresi / berpikir / mempertimbangkan opsi oleh technician. Eksekusi berbasis SOP.

- Diskresi (berpikir pada saat technician bekerja) adalah musuh utama dari order, standarisasi dan kualitas.

- Sistem bisnis berbasis franchise adalah kombinasi unik dari setiap bisnis, yang disukai oleh tipikal pelanggan tertentu. Dan jika bisnismu tidak dapat di-replikasi setiap saat, kamu belum memiliki bisnismu.

- Kenapa belum memiliki bisnismu?

Karena pelanggan harus mendapatkan apa yang dia mau, every single time, dan jika itu tidak terjadi, pelanggan pergi. Orkestrasi adalah kunci untuk mengunci pelanggan.

=========

Posting berikutnya akan membahas tentang bagian ketiga dari buku ini, yaitu langkah apa yang harus dilakukan untuk mengonsep ulang bisnis kita.

Author: Sampurna

Mengapa 80% Bisnis Bangkrut di 5 Tahun Pertamanya? Bagaimana Cara Mengelola Bisnis Agar Bertahan dan Terus Bertumbuh

Review Buku – Entrepreneur Myth Revisited – Part 1

Data di atas menunjukkan bahwa mendirikan bisnis yang sustainable tidak mudah dan permasalahan tersebut coba untuk dibahas dalam pada buku E-myth Revisited. Buku ini berisi tentang poin – poin penting yang harus menjadi bahan pertimbangan pengusaha / calon pengusaha sebelum mulai terjun di bisnis mereka. Apa saja jebakan – jebakan yang membuat banyak pengusaha pemula / yang sudah cukup lama mengelola bisnisnya kesulitan untuk mengembangkan bisnisnya, dana bagaimana untuk mengembangkan bisnis tersebut. Atau jika kamu adalah salah satu investor saham yang meyakini aliran fundamentalis. Pengetahuan yang diberikan buku ini akan melengkapi informasi kita untuk lebih mengenal keunggulan kompetitif yang dimiliki oleh perusahaan. Apa saja Point of Interest dari buku ini, berikut key takeaways yang saya dapatkan :

- Entrepreneurial Seizure, adalah saat di mana seseorang yang bekerja pada perusahaan berada di ambang batas kesabaran, untuk keluar dari rutinitas pekerjaan sehari hari, dan ingin memiliki bisnis sendiri, agar bebas dapat bekerja tanpa diatur oleh orang lain.

- Asumsi para pekerja yang ingin memiliki bisnis sendiri, jika mereka mengerti tentang teknis operasional tentang suatu bisnis, berarti mereka telah mengerti bagaimana menjalankan bisnis yang di dalamnya berisi tentang pekerjaan teknis.

- Pekerja tadi, kemudian akhirnya berani mengambil tindakan untuk memenuhi keinginannya memiliki bisnis, di mana sebenarnya terdengar masuk akal, karena tentu ia sangat paham produknya. Namun hal yang terjadi umumnya adalah rasa bersemangat yang tinggi, kemudian teror mendatangi, kemudian kelelahan fisik dan psikis yang teramat sangat, dan akhirnya putus asa. 80% dari bisnis yang didirikan, bangkrut di tahun pertama dan dalam 10 tahun hanya tersisa kurang dari 2% nya.

- Setiap orang yang memiliki sebuah bisnis memilki 3 peran (self) :

a. technician

b. manager

c. entrepreneur

dan ketiga peran ini memiliki hobi yang sama, berkonflik dengan satu sama lain - Entrepreneur adalah penentu arah, bisnis di bidang apa yang dibuat, model bisnis apa yang digunakan, menentukan apa kelebihan utama perusahaan dibandingkan dengan kompetitor.

- Manager adalah regulator, pembuat pagar, pembuat reward dan punishment, pengukur kinerja suatu tim, singkat kata manager adalah perpanjangan tangan entrepreneur untuk memastikan misi yang dibuat entrepreneur dapat terjadi.

- Technician adalah pelaku kerja operasional, ujung tombak yang melakukan kegiatan operasional detail agar dapat terselesaikan.

- Technician yang efektif adalah pekerja yang melakukan pekerjaannya dengan tanpa berpikir / automated activity. Kegiatan berpikir justru menghambat kerja seorang technician. Contoh, seorang driver tidak memerlukan proses berpikir yang mengandalkan konsentrasi tinggi untuk membelokkan setir ketika berbelok, menyalakan lampu sein dan melakukan pengereman kendaraan ketika mendekati lampu merah.

- Manager yang efektif adalah manager yang membuat dan bertanggung jawab terhadap peraturan yang dibuat agar technician dapat bekerja dengan sebaik mungkin, dengan hanya membutuhkan sedikit konsentrasi dari para technician. Contoh, Pendiri McDonald’s menemukan suatu sistem untuk membuat burger yang enak dan seragam di lebih dari 100 negara, hanya dengan menggunakan tenaga kerja lokal, tanpa orang tersebut perlu lulus dari sekolah memasak sebelumnya.

- Entrepreneur yang efektif adalah nahkoda kapal bisnis yang menentukan arah perusahaan dengan baik dan memilih dengan tepat manager yang sesuai dengan kebutuhan setiap divisi. Contoh, Meskipun memiliki manager dan technician yang baik, Nokia, Blackberry dan Toy’s R Us tidak dapat melanjutkan eksistensinya di masing – masing usahanya.

- Mengapa orang yang bekerja di bidang tertentu tidak sedikit yang gagal ketika menjadi pengusaha di bidang tersebut?

Karena tidak sedikit orang yang menganggap bahwa menguasai teknis suatu produk atau service, adalah sama dengan menguasai seluk beluk suatu bisnis. Technician hanya satu bagian dari 3 peran untuk suatu bisnis dapat menjadi sukses. - Memiliki resep pangsit mi yang enak dan terampil membuat hidangan tersebut, sama sekali tidak cukup untuk membuat bisnis kuliner berhasil. Ini adalah tugas technician.

Peran entrepreneur dibutuhkan untuk menjawab, siapa pembeli yang ideal produk ini, apakah anak sekolah, anak kuliah, pekerja kantoran atau keluarga yang sedang berjalan jalan di akhir pekan, pertanyaan ini menentukan range harga jual, nama makanan dan minuman, lokasi penjualan produk, atau konsep interior restoran (interior terlalu elegan belum tentu bagus, jika jualannya nasi pecel).

Peran manager dibutuhkan untuk standarisasi, tanpa manager yang melakukan kontrol atas kualitas makanan, technician bisa saja tanpa secara sadar memasak dengan garam terlalu banyak / terlalu sedikit, berdasarkan mood! - Oke berarti memang menjalankan ketiga peran dengan seimbang penting, tetapi tak bisakah saya seorang diri saja menjadi ketiganya? Karena saya cukup “malas” untuk me-manage orang lain ke dalam bisnis saya.

Bisa selama usahanya stay small!

yang berarti produk perusahaanmu tidak terlalu dibutuhkan oleh pasar, karena jika produk dibutuhkan oleh pasar, hanya dari mulut ke mulut saja, sebaik dan setekun apapun kamu bekerja, cepat akan lambat kuantitas pekerjaan technician akan bertambah besar dan bertambah besar dan bertambah besar, sehingga pada titik tertentu kamu kehabisan waktu mengerjakan pekerjaan technician. - Tanpa kapasitas technician yang cukup, cepat atau lambat, kualitas produk perusahaan akan menurun, komplain akan muncul di sana sini, pelanggan merasa mi pangsitmu terlalu asin, koki di dapur komplain karena kamu lupa membayarkan bonus dan lemburnya (karena terlalu sibuk), kamu lupa bahwa sewa tempat usaha habis dalam waktu 1 bulan dan lupa memperpanjang dengan pemiliknya (karena terlalu sibuk), atau bahkan kamu lupa menjemput anak sekolah tepat waktu (karena terlalu sibuk).

- Dan satu lagi hal yang memperparah keadaan, meskipun kamu juga adalah entrepreneur dan manager, tetapi pelanggan hanya mengenalmu sebagai technician. Keunggulan produkmu hanya dikenal baik selama memang hanya kamu yang mengerjakan operasional teknis untuk pelanggan. Pembeli tidak mau dilayani orang lain selain kamu! Pada titik ini, si pemilik usaha berharap “andai sejak awal aku tidak menjadi technician di perusahaanku sendiri”.

- Pada akhirnya kamu tetap menjadi pegawai. Pegawai tanpa batas jam kerja yang jelas. Pegawai dari bisnismu, yang meskipun menghasilkan pendapatan yang cukup baik, tanpa tanda yang jelas di mana garis finish dari kompleksitas ini.

- Bisnis yang baik membuat pelanggan dapat membeli produk bagus yang dihasilkan oleh bisnismu. Tetapi jika pelanggan hanya mau membeli produk bagus yang dihasilkan oleh kamu (dan hanya kamu seorang), bisnismu sedang berada dalam masalah.

- Oke, oke, masalah sudah cukup jelas sekarang

yang dibutuhkan pada fase berikutnya adalah bantuan dari tambahan pegawai. - Ada 1 bencana yang jarang diketahui dari memiliki seorang pegawai, apa itu? multiple job purpose, atau biasa disebut dengan istilah “SERABUTAN”.

- Salah satu kesalahan dalam melakukan delegasi kepada bawahan adalah memberikan tugas yang tidak spesifik, sehingga orang tersebut melakukan banyak fungsi tugas, dan tidak jarang, tanpa supervisi bagaimana hasil akhirnya.

- Meskipun terlihat efisien, karena sedikit orang mengerjakan banyak fungsi tugas, tetapi ada beberapa kelemahan dengan model delegasi seperti ini :

- Satu orang mengerjakan banyak fungsi, tidak tereksekusi sebaik jika satu orang hanya mengerjakan satu fungsi.

- Tanggung jawab suatu tugas menjadi kurang jelas, jika pekerjaan di hari 1 dikerjakan orang A tetapi di hari 2 dilakukan oleh orang B.

- Penilaian satu tugas spesifik tidak dapat dilakukan karena individu penanggung jawab suatu fungsi kerja tidak dapat diukur. Ketika pesanan lupa dikirim ke pelanggan, siapa yang bertanggung jawab tidak dapat dengan jelas ditentukan.

- Dan akhir dari semua kompleksitas di atas hanya berujung pada satu kondisi, pemilik usaha, pada akhirnya harus kembali turun mengerjakan pekerjaan technician karena sindrom “Semua orang tidak kompeten dan tidak peduli, I’ll do it myself!”.

- Semua peran memiliki batasan, orang yang menjalankan suatu peran melebihi batasannya akan gagal mengerjakan tugasnya dengan baik.

- Technician, memiliki batasan seberapa banyak pekerjaan teknis yang dapat ia lakukan sendiri.

- Manager, memiliki batasan seberapa banyak technician yang dapat ia supervisi dengan standar hasil kerja tertentu, dan berapa banyak manager lain di bawahnya yang dapat ia tangani dengan tetap mempertahankan level produktivitas.

- Entrepreneur, memiliki batasan seberapa mampu ia mengelola para manager sebagai perpanjangan tangan, untuk dapat mencapai visi dari entrepreneur.

- Sebagai entrepreneur, seseorang memiliki tanggung jawab untuk memastikan semua poin di atas teratasi, tetapi tidak sedikit entrepreneur yang terpaksa bertanggung jawab ke semua fungsi karena delegasi bukan semudah memasak mi instan. Endingnya, bukan pemilik memiliki bisnis, tetapi bisnisnya yang mengontrol hidup pemiliknya.

================

Analisa Fundamental Saham ICBP – Part 2 | ICBP Disebut Sebagai Wonderful Company di Indonesia, layakkah? – Penjelasan 6 Segmen Pencetak Laba ICBP

Semua konten yang dibuat oleh “Redwood Investing” adalah untuk edukasi dan hiburan saja. Informasi ini tidak ditujukan mengarahkan siapapun untuk membeli dan menjual suatu aset atau securities tertentu. Sebelum mengeksekusi keputusan investasi, lakukan analisa secara mandiri yang mendalam, analisalah apakah cara tertentu cocok dengan diri investor masing – masing. Pertimbangkan untuk mencari pendapat pihak profesional penasehat investasi jika merasa membutuhkan. “Redwood Investing” tidak bertanggung jawab atas segala keputusan investasi yang dibuat oleh masing – masing investor.

Bagian ini adalah bagian kedua dari analisa bisnis (dan sebagai saham) dari PT Indofood CBP.

Bagian pertama dapat dilihat dengan klik link ini.

Data lengkap 8Filings yang akan digunakan pada artikel ini juga dapat di download di sini.

Ok, let’s jump in.

9. Meskipun perusahaan ini memang memiliki 5 lini usaha lain selain segmen mie instan (produk susu, makanan ringan, penyedap makanan, minuman dan segmen nutrisi), tetapi segmen mie instan adalah kelompok bisnis yang memberikan sumbangan terbesar untuk perusahaan di sisi total nominal penjualan dan persentase laba kotor-nya (gambar 8). Tentu tidak aneh, karena memang produk tersebut yang paling digemari di Indonesia dan bahkan beberapa negara lain (di Indonesia pangsa pasarnya bahkan mencapai lebih dari 70% lebih). Namun ada satu hal yang lebih menarik melihat gambar 9.

10. Dalam 3 tahun terakhir, perusahaan dan manajemen ternyata berhasil meningkatkan secara signifikan laba usaha segmen terbesarnya, baik secara nominal, dan juga secara persentase laba usahanya. Dari rata – rata 16% di 3 tahun pertamanya sejak IPO, menjadi sekitar 23% di 3 tahun buku terakhir. Peningkatan ini termasuk signifikan, karena dengan efisiensi di sisi operasional ini, ICBP mampu menaikkan laba usaha segmen ini sebesar 500% (Rp 2 T menjadi Rp 10 T) dengan hanya menaikkan total penjualan sebesar 350% (Rp 13 T menjadi Rp 47 T) dalam jangka waktu 12 tahun. Untuk sebuah perusahaan yang sudah besar sejak awal IPO, kenaikan ini adalah cukup tinggi.

11. Memang tidak semua segmen dari ICBP berkembang seperti yang diharapkan oleh manajemen. meskipun hampir semua segmen mencatatkan pertumbuhan penjualan dalam 12 tahun (gambar 10) terakhir semenjak IPO, segmen minuman ternyata belum menunjukkan kinerja yang diharapkan. Meskipun mencatatkan pertumbuhan penjualan yang signifikan (24% / tahun dalam 9 tahun terakhir), tetapi secara keseluruhan sejak segmen ini diinisiasi perusahaan masih menanggung kerugian jumbo sebesar lebih dari Rp 1,7 Triliun. Hanya saja, ada sedikit kabar baik dari segmen ini, yaitu dalam 2 tahun terakhir telah mulai mencatatkan keuntungan pasca menghentikan kerjasama dengan pepsi dalam penjualan “Pepsi“, “Mirinda“,dan “7Up“, meskipun harus dibayar mahal dengan efektifitas penjualan yang tidak maksimal, karena hanya mencatatkan persentase laba usaha tidak lebih dari 5% (bandingkan dengan segmen mie instan yang memiliki laba usaha konsisten lebih dari 20%).

Lalu bagaimana dengan bahan baku yang digunakan, bukankah dalam 1 – 2 tahun terakhir banyak terjadi kenaikan harga komoditas? sampai – sampai salah satu pihak dari kementerian “terkait” menyampaikan berita tentang kenaikan harga gandum sebagai bahan baku mie instant akan membuat harga mie instan bisa naik sampai 3 kali lipat? kita lompat ke gambar 11.

12. Benar memang ada kenaikan bahan baku secara persentase pada tahun 2022 (pasca perang Rusia – Ukraina) dibandingkan dengan kondisi pada 2019. Tetapi kenaikan tersebut hanyalah sebesar 5% yang dapat terlihat dari % terhadap COGS (harga bahan baku) pada 4 tahun terakhir.

Ada beberapa hal yang kemungkinan menjadi penyebab “mild“-nya kenaikan bahan baku.

Pertama, bahan baku mie instan bukan hanya gandum, sekitar 30% – 40% biaya bahan baku adalah minyak goreng (iya harus digoreng dulu sebelum masuk ke bungkus), yang penasaran bisa lihat video proses pembuatan mie instan di sini. Bahan baku lainnya adalah kemasan yang berkisar sekitar 10% dari biaya bahan baku, bukan bungkus plastik yang buat packaging-nya saja, karton jangan lupa dihitung.

Kedua, kemungkinan lain adalah ICBP meminta “tolong” kepada saudara nya yaitu Bogasari dan Indoagri dari INDF untuk memberikan special price untuk tepung dan minyak goreng yang digunakan.

Ketiga, kemungkinan lainnya adalah, manajemen, sebegitu bagusnya dalam memitigasi resiko, dengan melakukan pembelian futures gandum di harga tertentu, sehingga dampak kenaikan COGS tidak terasa langsung.

Dan keempat, yang terakhir, ICBP sangat mungkin pass on kenaikan harga tersebut kepada konsumen. Menurut info yang saya dapatkan dari para distributor Indomie, produk mie-nya naik sebesar Rp 100 – Rp 200 perak saja. Ngga terlalu berimpact seharusnya kalau memang cocok dengan produknya kan?

13. Secara grup ICBP keseluruhan, manajemen juga berhasil menurunkan rata – rata biaya bahan baku dari sekitar 60% di 2012 – 2013 menjadi sekitar 52% di 2 – 3 tahun terakhir (gambar 12).

“Tapi bang, teman saya bilang ICBP sudah tidak sebagus dahulu, lihat saja laba bersihnya turun dari terus dalam 2 tahun terakhir dari

Rp 6,6 T (2020) menjadi

Rp 6,4 T (2021) dan kemudian menjadi

Rp 4,6 T (2020), kan jelek nih?!”

14. Pada gambar 13 kita dapat melihat dokumentasi kerugian di atas kertas ICBP yang menggunakan denominasi rupiah, dikarenakan adanya selisih kurs. Di samping ICBP memang menerima pembayaran di beberapa negara dengan menggunakan mata uang di negara tersebut seperti USD, SGD, Lira Turki, Yen Jepang, Dinar Serbia, Shilling Kenya, Dinar Maroko dst., maka kerugian Rp 3,4 Triliun akibat perbedaan selisih kurs tersebut “hanya” akan terjadi, jika seluruh mata uang dan aset di negara lain tersebut dikonversi menjadi rupiah IDR. Apa iya mau dirupiahkan semua?

Sebaliknya jika kita melihat pada aset lancar perusahaan yaitu uang kas, ICBP memiliki semua uang tersebut dalam mata uang negara tersebut di beberapa bank luar negeri. Sehingga asumsi saya adalah, kerugian itu sebenarnya tidak pasti terjadi (atau hampir pasti tidak terjadi seperti yang diangkakan di laporan keuangan), meskipun ada kemungkinan bahwa utang berbunga obligasi yang dimiliki ICBP yang harus dibayar dalam USD, akan “memaksa” perusahaan untuk merealisasikan kerugian tersebut.

Tapi jika melihat posisi kas USD ICBP per 31 Desember 2022 sebesar USD 893 juta dan biaya bunga obligasi sebesar USD 130 – 150 juta / tahunnya, sepertinya realisasi kerugian seperti di laporan keuangan kecil kemungkinannya untuk terjadi.

15. Tetapi benar, manajemen ICBP sekarang memainkan permainan yang lebih beresiko, dengan meningkatkan jumlah utang berbunga terhadap aset yang dulunya berkisar di bawah 10% aset, menjadi 40% dari aset (gambar 14), yang tentunya memaksa perusahaan harus membayar beban bunga yang berkali lipat dibandingkan tahun – tahun sebelumnya.

16. Lalu bagaimana pak Sampurna kesimpulannya, apakah ICBP ini adalah perusahaan yang benar – benar wonderful company?

Pada artikel berikutnya saya akan coba bahas tentang 2 metriks yang paling baik untuk digunakan untuk melihat kualitas sebuah perusahaan, terutama perusahaan consumer yang diasumsikan memiliki pendapatan yang konsisten.

Saya akhiri part 2 sampai di sini dulu, sampai bertemu di part 3.

Cheers!

Sampurna

9/9/23

02.59 am

================================

What might interest you :

——– Kenali angka bebas finansial-mu klik di sini ——–

——– Financial Plan sebelum mulai invest saham klik di sini ——–

——– Cara untuk sukses berinvestasi saham dengan keberhasilan lebih dari 90% klik di sini ——–

4 Cara Mengingat Data di Laporan Keuangan dengan 80% Lebih Efektif

Mrs Blumkin, adalah seorang wanita kelahiran Rusia, yang memiliki sebuah bisnis perabotan rumah yang sukses di Amerika, tepatnya di daerah Nebraska. Bisnis tersebut menjual perabotan rumah tangga, yang kurang lebih serupa dengan Ikea atau Informa Furnishing di Indonesia. Hanya saja bedanya, Nebraska Furniture Mart adalah toko yang sangat – sangat luas. Diperkirakan toko tersebut memiliki luas sekitar 40.000 m2 hingga 50.000 m2 atau setara dengan 3 – 5 kali luas lapangan sepak bola.

Pada tahun 1983, Bisnis tersebut kemudian dijual oleh keluarga Blumkin, kepada (siapa lagi kalau bukan) Warren Buffett melalui perusahaan Berkshire Hathaway-nya. Buffett membeli 80% dari kepemilikan toko raksasa tersebut, yang dimiliki sampai dengan saat ini (ini link kalau mau lihat tokonya seperti apa).

Wah, terus apa yang aneh? kan memang Buffett kerjaannya beli saham (bisnis). Kan Nebraska Furniture Mart (NFM) sama seperti ketika Buffett membeli bisnis – bisnis sebelumnya. Eh tunggu dulu, Buffett tidak bisa begitu saja membeli saham perusahaan ini karena sebenarnya NFM bukan perusahaan terbuka yang dapat dibeli sahamnya secara bebas. Ia harus menunggu selama belasan tahun, sebelum pemiliknya benar – benar terpikir untuk menjual perusahaannya tersebut untuk keperluan pewarisan kepada anak cucunya. Dan yang benar – benar menarik adalah, selama masa tunggu itu Buffett terus mengikuti dan ingat angka – angka finansial penting dan rasio keuangan NFM tersebut.

Ia pernah bercerita kepada seorang temannya saat sedang mengemudi melewati NFM jauh sebelum Buffett membelinya.

“Toko NFM itu adalah toko yang benar – benar bagus, memiliki penjualan sebesar X, dengan laba usaha sebesar Y, hanya dengan menggunakan luas area penjualan sebesar Y, sehingga NFM ini memiliki ROE sebesar N, suatu hari saya akan membeli bisnis ini”.

Dan saya kok yakin, selain data NFM, Buffett juga hapal banyak data finansial lainnya, selain data NFM. Loh, kok bisa ya dia ingat semua???

Apa kita mau menjadi investor harus hapal isi laporan keuangan saham yang mau kita beli?

Menurut saya jawabannya adalah iya! Mengapa?

Mari kia bahas fenomenanya.

Kita hanya membeli barang yang kita tahu detailnya

Pada umumnya kita tidak rumah tanpa mengetahui ukuran, luas tanah dan luas bangunannya. Kita tidak membeli mobil tanpa mengetahui berapa jumlah seatnya, berapa cc nya dan bahan bakar apa yang digunakan. Orang tua tidak memasukan anak kita ke sekolah tanpa mengetahui metode pembelajarannya, siapa saja saudara / teman yang menyekolahkan anaknya di sekolah tersebut atau merupakan alumni dari sekolah tersebut. Saya rasa tidak ada orang yang membeli rumah tanpa mengingat berapa ukuran tanah rumah yang akan dibelinya tersebut.

Dan hal tersebut juga seharusnya dilakukan, pada saat seseorang berniat untuk membeli bisnis (saham sebuah perusahaan). Atas dasar inilah, keputusan untuk membeli suatu aset bisnis dapat dilakukan dengan lebih rasional, dan minim “following the herd” karena keputusan yang diambil sebenarnya telah diambil jauh hari sebelumnya atau istilahnya telah melalui pertimbangan lebih matang.

Karena itu, begitu saya menyadari pentingnya hal ini, maka secara otomatis, saya lebih mudah ingat (mungkin unconcious yang bekerja) secara otomatis angka – angka yang berhubungan dengan bisnis yang saya ikuti. Misalnya market cap ULTJ sekitar 20 T, laba bersih BBCA sekitar 30 – 40 T, luas area outlet LPPF adalah sekitar 500 – 600 ribu m2, jumlah tower milik protelindo adalah sekitar 30 ribu, dividen payout ITMG umumnya berkisar antara 50% – 80% dari laba bersih dan seterusnya.

Meskipun tidak perlu mengingat detail sampai ke angka pastinya, tetapi menurut saya penting untuk punya sense background perusahaan – perusahaan yang menarik buat kita. Sehingga kita akan lebih mudah secara otomatis memiliki gambaran besar untuk membandingkan banyak hal. Misalnya, pada saat MTEL IPO, kita secara instan dapat melihat bahwa TOWR dengan PE Rasio 16 – 18 dengan jumlah tower 30 ribu, virtually lebih murah dibandingkan dengan MTEL yang pada saat IPO dihargai di PE Rasio sekitar 60 – 70 dengan jumlah tower (soon to be) 36 ribu.

Wah, rumit juga ya kalau harus ingat banyak data. Oke lah pak Sampurna, katakan memang saya setuju mengingat banyak data itu penting sebelum actual membeli sahamnya, tapi saya tidak mudah mengingat banyak hal seperti pak Buffett di atas lalu bagaimana?

Ada beberapa trik yang bisa kita lakukan, yang menurut saya cukup works on me

1. Repetition is mother all of learning – Zig Ziglar

Bagaimana cara kita dahulu mengingat tabel perkalian sewaktu SD? meskipun ada metode yang lebih baik, sebagian besar dari kita mengingat perkalian dengan cara mengulang – ulang sampai bosan pasangan angka – angka tersebut. Tetapi yang saya maksudkan bukan mengulang secara sengaja seperti menginat tabel perkalian.

Dengan membaca banyak bacaan, koran misalnya, yang membahas tentang berapa jumlah tower milik MTEL, yang tentu saja subject tersebut akan muncul lebih dari 1 kali di depan mata kita, maka secara otomatis, otak kita akan mengingat dengan sendirinya materi tersebut. Saya tidak pernah secara sengaja mengingat bahwa market cap BBCA adalah Rp 1100 T, tetapi karena pada saat market cap BBCA pertama kali menembus Rp 1 kuadriliun pertama kalinya, hampir semua artikel di internet dan koran tentang bisnis dan investasi ramai memuat informasi tersebut. Tentu hal tersebut tidak mudah dilupakan.

2. Perbanyak studi case, pinjam pengalaman orang lain, dan install di diri kita

Di tahun – tahun awal saya berinvestasi saham, hal terbanyak yang saya baca adalah mengenai pengalaman orang lain yang membeli saham tertentu, beserta alasan detailnnya, dan bagaimana hasilnya (tipikal bacaan no 2). Memang pada awalnya, saya merasa banyak sekali data yang saya baca, dan saya selalu bertanya – tanya pada saat itu, bagaimana orang ini bisa kepikiran untuk menganalisa dengan menggunakan data – data yang banyak tersebut.

Tetapi lama kelamaan, background data mulai terbentuk (data dari banyak bacaan sebelumnya), sehingga membaca tesis / analisa seseorang tidak lagi seberat awal memulai investasi (dan terkadang bahkan kita tahu apa yang disampaikan orang tertentu tidaklah tepat).

Dengan membaca banyak tesis yang dibuat oleh orang lain, kita semakin lama memiliki framework, untuk lebih memberikan perhatian kepada data yang lebih penting dan sekaligus melewati data yang tidak terlalu berpengaruh signifikan. Semakin kita banyak membaca bacaan ini, otak kita akan semakin baik dalam memilih dan mengingat mana yang penting dan sebaliknya.

3. Gunakan bank data, dengan kedalaman informasi yang baik, seperti saya menggunakan 8-Filings

Seingin – inginnya saya untuk memiliki ingatan yang baik dan lengkap tentang angka dan rasio bisnis suatu perusahaan, supaya dapat melakukan analisa yang superior, selalu ada blind spot yang disebabkan oleh 2 hal :

1. Saya lupa datanya

2. Saya belum pernah ingat datanya

Oleh karena itu, saya merasa lebih baik untuk membuat full data fundamental lengkapnya terlebih dahulu (data yang saya sebut dengan 8-filings), sehingga ketika saat benar – benar mulai intens melakukan analisa, angka yang kita butuhkan sudah siap dan lebih dapat memberikan hasil analisa fundamnetal yang lebih runtut.

contoh aplikasinya :

Meskipun banyak hal yang dianggap sebagai penentu integritas manajemen seperti jumlah dividen yang dibagikan atau berapa banyak arus kas operasional yang dihasilkan perusahaan di laporan keuangan, cara favorit saya untuk menganalisa hal ini adalah dengan mencocokkan, apa saja janji / prediksi yang pernah disampaikan oleh manajemen dan kemudian dibandingkan dengan realita apa yang terjadi kemudian hari. Jika dalam 10 tahun terakhir manajemen memprediksi penjualan, laba operasional, laba bersih akan selalu naik pada angka x%, saya merasa perlu dengan cepat untuk akses data realita, apakah memang benar angka – angka tersebut selalu naik, dengan CAGR yang seperti disampaikan. Umumnya, manajemen yang benar – benar baik selalu under promise over deliver.

Contoh lain, manajemen mengatakan sejak bertahun – tahun lalu bahwa manajemen sedang fokus untuk dapat memproduksi produknya dengan lebih efisien tanpa perlu menurunkan harga di pasaran. Cara fact checknya, tinggal saya lihat di data 8-filings 10 tahun terakhir, apakah benar bahwa % Gross Profit Margin perusahaan benar – benar mengalami kenaikan. Jika dalam 10 tahun terakhir malah mengalami penurunan, kita bisa cek balik, apakah ada pernyataan dari manajemen kunci yang menyatakan kesulitannya (atau pengakuannya karena melakukan prediksi tidak tepat). Jika manajemen pada konfrensi pres nya masih tetap saja memuji kinerja mereka sendiri, mungkin kita lebih perlu berhati – hati.

4. Jangan berusaha secara sadar untuk menghapal data, membacalah, hanya jika, kamu tertarik membacanya.

Di tahun 2020, market cap PWON pernah berada di angka sekitar Rp 15 T, laba bersih 2019 adalah Rp 2,7 T, sehingga pernah berada di PE Rasio sekitar 5 – 6, dan market berkesimpulan karena adanya wabah Covid-19 maka PWON akan mengalami tekanan pada pendapatan dan laba bersihnya, dan memang jika kondisi pandemi telah berlalu, maka valuasi PE 6 untuk PWON adalah cukup murah dibandingkan dengan resiko di kualitas perusahaannya.

Pada saat 2020, saya membeli saham PWON, di harga kurang lebih Rp 310 – Rp 320 hanya sekitar 30 menit setelah saya melihat penurunan ARB ke sekian kalinya di beberapa hari terakhir, di mana pada saat itu beberapa hari sebelumnya PWON berada di harga Rp 600 yang berarti penurunan 50% dalam beberapa hari, di salah satu perusahaan yang saya anggap cukup baik dalam sektor bisnisnya.

Kenapa bisa / berani membeli saham dalam waktu hanya sekitar 30 menit?

Karena data tentang emiten tersebut sudah cukup lama saya kenal. Berapa luas area yang disewakan, ROE, % gross dan net profit nya dalam keadaan normal dan sebagainya. Dan data yang saya ingat pada saat itu, bukan data yang saya baru ingat / baca ketika harga sahamnya sudah turun banyak, melainkan sudah jauh sebelum itu karena saya membaca beberapa publikasi dari perusahaan dan dari pihak ketiga lain yang juga bercerita tentang analisa PWON. Membaca PWON di tahun – tahun sebelum 2020 adalah kegiatan having fun saya, terutama dikarenakan saya dan keluarga di Surabaya termasuk kelompok yang telah berulang kali menggunakan jasa dari PWON, yang merupakan raja nya mall di Surabaya.

————————

Conclusion

Membutuhkan waktu yang tidak singkat untuk menemukan apa saja yang seharusnya kita baca untuk menjadi seorang investor yang lebih baik. However, menemukan apa saja yang layak untuk dibaca tidak akan bermanfaat jika esensi dari apa yang kita baca tidak dapat kita ingat, apalagi jika data tersebut punya pengaruh yang signifikan.

Buat kamu pebisnis / profesional di kantor yang sibuk dan tidak cukup banyak waktu tetapi ingin menjadi investor yang lebih baik, mengetahui ada 3 kelompok bacaan wajib sangatlah krusial, supaya kamu tidak terjebak untuk hanya berkonsentrasi di satu model bacaan saja. Berusahalah untuk menyeimbangkan ketiganya, ketahui kelompok mana yang kita kurang kuasai dan perbanyak bacaan di kelompok tersebut, kecuali sudah berada di level knowledge yang dimiliki Warren Buffett.

Sampurna,

29 Agustus 23

02.48 am

3 Bacaan yang Membuat Seseorang Menjadi Investor yang Lebih Baik Setiap Tahun – 90% Melewatkan Bacaan No 1

Sekitar 12 tahun lalu, saya pernah bekerja di salah satu perusahaan FMCG yang cukup besar di Indonesia, memiliki produk yang terkenal dan seringkali menjadi market leader di niche produknya. Dan pada waktu itu, saya cukup beruntung, karena selama 8 tahun berikutnya saya bekerja untuk mengerjakan beberapa proyek pengembangan sumber daya manusia langsung di bawah divisi yang dikepalai oleh CEO-nya. Meskipun CEO-nya adalah generasi kedua dari pendiri perusahaan, namun beliau benar – benar true learner dan good executor. Saya banyak sekali belajar pada saat itu tentang dinamika sebuah bisnis karena saya juga mengerjakan beberapa proyek di beberapa perusahaan yang ia miliki. Dan ada satu hal yang saya notice ketika bekerja sama dengan pak CEO tersebut. He is a reader.

Ketika ada pertemuan yang beberapa kali diadakan di rumahnya, terlihat banyak sekali tumpukan koran dan majalah (ada 3 – 5 koran dan sekitar 2 – 3 majalah) yang ia subscribe. Terlihat juga beberapa buku yang pernah ia baca yang pada saat itu nampak cukup banyak bagi saya (tapi kalau sekarang saya pede buku saya di rak lebih banyak =D joke dikit). Buku – buku, koran dan majalah tersebut terletak di pojok ruang keluarganya yang cukup besar. Dan dari kenampakannya, saya cukup yakin semua bacaan tersebut sudah dibacanya (mungkin dia paham betul istilah “leader is always a reader“.

Nah, lalu terlintas ide yang menurut saya sangat masuk akal sekali pada saat itu. Dikarenakan saya pada saat itu juga ingin jadi orang sukses seperti CEO tersebut, maka saya memutuskan untuk juga subscribe beberapa bacaan yang secara regular beliau baca, yang sebenarnya jika saya ingat – ingat lagi nominal harga beli totalnya cukup mahal juga buat saya pada saat itu, yang saya ingat saat itu adalah koran kompas, majalah SWA, dan Forbes yang tentu banyak membahas tentang bisnis.

Lalu bagaimana hasilnya? Apakah saya belajar banyak dari bacaan – bacaan tersebut?

Ternyata, tidak ….. (dapat knowledge tetapi tidak signifikan).

Koran harian, mingguan, tabloid bisnis setelah beberapa saat lalu saya renungkan lagi, hanyalah merupakan 1 dari 3 jenis bacaan yang esensial untuk dibaca jika kita ingin menjadi pebisnis atau investor yang sukses. Koran dan tabloid adalah kelompok bacaan “opportunity update” (nanti akan kita bahas lebih dalam di bawah).

Saya melewatkan beberapa (atau mungkin banyak sekali) jenis bacaan yang pertama dan kedua. Bacaan seperti apa itu? Mari kita bahas dengan lebih dalam pada thread ini.

================

Membaca banyak tidak selalu benar, tetapi kurang membaca pasti tidak benar

Setalah dalam beberapa tahun terakhir ini membaca (dan juga dengerin podcast dan seminar atau semacamnya), saya menyimpulkan bacaan sebenarnya ada 3 golongan :

1. Yang utama dan yang paling penting, bacaan tentang how to operate / how to think

2. Berikutnya, bacaan tentang benchmarking

3. Yang terakhir barulah, bacaan tentang scouting / opportunity update

Menitik beratkan bacaan kepada salah satu golongan saja tidak akan pernah membuat kita menjadi seorang pebisnis / investor yang baik, berapa banyakpun kita baca di salah satu golongan bacaan saja.

How to Operate – reading

Saya selalu beranggapan, investasi (saham/bisnis) seharusnya adalah game yang simpel untuk dimainkan. Ibarat Playstation, yang tombolnya hanya 2, buy dan sell. Sudah 2 itu saja.

Jadi mudah dong? eh tunggu dulu, Charlie Munger, tangan kanan Warren Buffett sudah pernah memperingatkan sebelumnya …..

“Anyone who think investing easy is stup*d”

Meskipun investasi terlihat simpel tetapi sangat jauh dari kata mudah. Dan kesulitan yang terbesar adalah psychology, atau dapat dikatakan penyebab kesulitan yang terbesar adalah diri kita sendiri.

Oleh karena itu sangat penting mempelajari hal – hal seperti,

– bagaimana mengelola keuangan,

– pentingnya tidak ikut arus dalam berinvestasi,

– pemahaman tentang investasi bukan hanya tentang return tetapi juga pengelolaan resiko,

– investasi tidak sama dengan fisika dan matematika karena banyak hal yang seharusnya terjadi tidak terjadi dan sebaliknya,

– serta banyak hal lain yang berkaitan dengan pemahaman kita sebagai manusia, terutama mengenal diri kita sendiri (belum ngomongin tentang teknik sama sekali).

Contoh bacaan golongan pertama ini antara lain :

1. The most important things – Howard Marks (investor dengan kekayaan sekitar Rp 30 Triliun)

2. Principles – Ray Dalio (investor dengan kekayaan sekitar Rp 300 Triliun)

3. Poor Charlie’s Almanack – Charlie Munger (tangan kanan Warren Buffett – net worth sekitar Rp 30 Triliun)

4. Thinking Fast and Slow – Daniel Kahneman (psychologist economic behaviour, peraih nobel, yang bukunya terjual jutaan copy di tahun awal peluncurannya)

Oke, sekarang kita berajak kepada jenis bacaan kedua

Benchmarking – reading

Pak Lo Kheng Hong yang berhasil meraih puluhan bagger di saham UNTR, dapat meraih hasil tersebut, tentu bukan dikarenakan beruntung dan asal all in saja. Beliau tentu memiliki serangkaian cara berpikir yang logis dan kontrarian, sehingga dapat meraih profit ribuan persen di saat hampir semua orang berusaha lari dari saham perusahaan tersebut.

Beruntung, ada pak Lukas Setiaatmaja yang banyak menginisiasi sesi sharing dengan pak LKH sehingga runtutan berpikir pak LKH pada saat membeli UNTR sudah bukan misteri lagi.

Study case seperti contoh di atas adalah jenis bacaan yang kedua. Agar lebih mudah dan memahami sebelum mengambil keputusan investasi, kita perlu untuk belajar dari contoh kasus terbaik, inilah yang disebut dengan benchmarking. Semakin banyak kisah sukses (dan gagal) yang bisa kita pelajari dari orang lain yang telah menjalani keputusan investasinya pada saat itu, maka kita akan semakin mudah menemukan pola / pattern yang nantinya dapat kita gunakan sebagai semi-template untuk investasi kita sendiri di masa depan.

Contoh bacaan golongan kedua ini :

1. favorit saya, One up On Wallstreet dan Beating the Street – Peter Lynch (yang disebut sebagai salah satu manajer investasi tersukses yang pernah ada)

2. Security Analysis dan The Intelligent Investor – Ben Graham & David Dodd (benar 2 buku ini paling terkenal, tapi percayalah jangan baca buku ini sejak awal mulai berinvestasi. Mulailah membaca buku ini saat sudah mulai paham banyak istilah tentang investasi sebelumnya)

3. You Can Be A Stock Market Genius – Joel Greenblatt (manajer investasi dengan record 50% return per tahunnya)

4. Common Stock and Uncommon Profit – Philip Fisher (panutan Warren Buffett dalam menilai perusahaan)

Dan barulah kita sampai pada jenis bacaan ketiga,

Scouting – reading

Bacaan yang ketiga inilah yang paling banyak saya konsumsi di cerita awal artikel ini. Guess what, saya hampir tidak mendapatkan apa – apa yang cukup signifikan berpengaruh ke perjalanan karir bisnis dan investasi saya. Barulah ketika saya memperbanyak bacaan tentang biografi investor / pebisnis sukses (how to operate reading) dan cerita sukses berinvestasi pada saham tertentu (benchmarking reading), semua bacaan ketiga ini menjadi relevan.

Contoh bacaan ketiga ini antara lain :

1. Koran dan majalan mingguan bulanan

2. artikel di internet dan update dari newsletter

3. Update berita (atau gosip) dari rekan investor lain

keseimbangan akan membuat investor dan pebisnis menjadi lebih baik

Ibarat mau ujian akhir matematika,

1. How to operate-nya adalah buku rumus matematika,

2. Benchmarking-nya adalah buku tentang banyak soal latihan beserta cara mengerjakan dan jawabannya

3. Scouting-nya adalah buku ujian real-nya, yang kadang – kadang ujiannya mendadak.

Membaca atau update berita dari kontan atau bisnis.com setiap hari tidak akan membuat kita menjadi investor yang superior karena kita akan melewatkan banyak contoh soal yang serupa, yang sebenarnya dapat dikerjakan dengan rumus mudah yang terlah disediakan di buku rumus.

sehubungan dengan ini, biasanya ada beberapa pertanyaan lanjutan,

Bagaimana kalau sedang malas baca?

1. Mungkin bacaan kita terlalu banyak kepada 1 jenis bacaan, sehingga kita merasa suntuk karena tidak mendapatkan merasa puas dengan pemahaman yang kita miliki. Memang Buffett menyarankan kita banyak membaca annual report, tetapi annual report yang kita baca akan berguna jika kita sudah punya gambaran sebelumnya, bagaimana annual report yang baik dan kurang baik. Hal tersebut hanya akan kita dapatkan di 2 jenis bacaan pertama.

2. Membaca secara bebas, tidak harus sebagai kewajiban, lakukan kegiatan membaca jika memang kita ingin membacanya. There is always residual reading, bacaan yang tidak pernah kita gunakan informasinya. Perasaan rugi waktu, karena bacaan yang kita baca tidak digunakan, akan membuat kita malas membaca.

Start membacanya dari mana?

How to operate adalah bacaan yang paling penting menurut saya. Dan kemungkinan saya membaca terlalu banyak jenis bacaan pertama. Pada kasus saya, saya merasa itu adalah hal yang baik. Kecuali kamu sudah memiliki banyak pengalaman di banyak bisnis, membaca jenis bacaan no 3 saja hanya buang – buang waktu saja.

Berapa proporsi jenis bacaan yang sebaiknya saya baca?

Semakin pemula, semakin besar porsi yang harus kita berikan pada jenis bacaan no 1 dan no 2, semakin pengalaman bisnis dan investasi banyak, semakin titik beratkan pada bacaan no 3. Buffett sekarang ini menghabiskan banyak waktunya pada bacaan no 3.

Apa lagi yang harus diperhatikan dalam membaca?

Ini penting, meskipun menyebalkan,

Bacaanmu hanya berguna, hanya jika, memori tentang bacaan tersebut tersedia untuk kamu gunakan, alias kamu masih ingat apa saja yang pernah kamu baca. Dan salah satu alasan Buffett adalah investor terbaik abad ini adalah karena ia memiliki memori yang sangat baik, yang disebut dengan photographic memory.

Wah, kalau memory saya tidak terlalu baik tidak bisa dong menjadi investor?

Bisa, ada beberapa tips, tetapi kita bahas di artikel berikutnya ya

stay tuned

Sampurna,

16/8/23

01.43 am

Analisa Fundamental Saham ICBP – Part 1 | Kinerja secara ringkas ICBP dalam 10 tahun terakhir

Jika seseorang ingin memulai berinvestasi di aset saham, tentu ia harus memilih terlebih dahulu strategi apa yang ia gunakan. Ada beberapa strategi yang dapat dipilih, tetapi pada umumnya seseorang akan memilih salah satu dari 2 strategi ini. Pendekatan teknikal atau pendekatan fundamental. Dan jika orang tersebut memiliki pendekatan fundamental, ada salah satu saham yang cukup sering dilirik oleh para investor pada kelompok ini, yaitu …

Indofood Customer Based Product atau biasa disebut ICBP

Tidak aneh sebenarnya jika perusahaan ini banyak dibahas, bahkan saham ini juga banyak dipertimbangkan untuk orang yang pertama kali ingin berinvestasi saham. Alasannya, perusahaan dan produknya terkenal dan dikonsumsi oleh banyak konsumen, baik di dalam maupun di luar negeri, dikelola dan dimiliki oleh grup yang cukup dikenal oleh banyak orang di Indonesia, serta menjadi salah satu dari 20 perusahaan terbuka yang paling bernilai di Indonesia. Oleh karena beberapa alasan ini ICBP sering dianggap salah satu pilihan perusahaan paling rendah risiko jika ingin berinvestasi di pasar saham Indonesia.

Benarkah demikian?

Bagaimana kinerja, prospek, kekuatan dan kelemahan, potensi dan risiko perusahaan ini sebagai aset investasi?

Pada kesempatan kali ini, kita akan coba membahas dengan cukup mendalam saham perusahaan ICBP ini, dan materi tentang ICBP ini akan kita bahas dalam beberapa bagian. Oke kita mulai saja,

hope you enjoy it.

Kinerja Laba Rugi ICBP dari Tahun ke Tahun

1. Dalam 10 tahun terakhir, pendapatan ICBP konsisten selalu tumbuh dari Rp 22 T menjadi Rp 65 T (setara CAGR 12%). Tidak pernah sekalipun perusahaan mencatatkan angka pendapatan yang lebih rendah dibandingkan dengan tahun sebelumnya yang dapat kita lihat datanya di gambar 1.

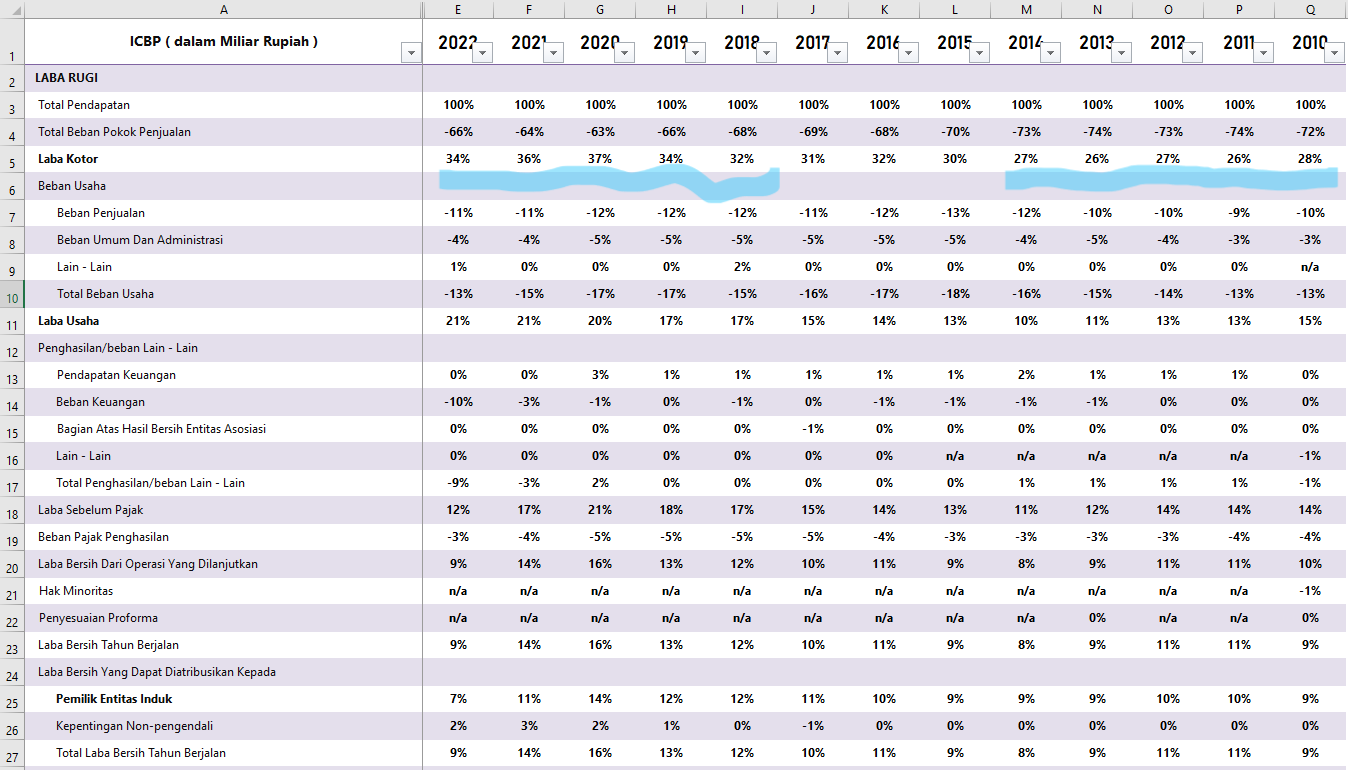

2. Pertumbuhan setara 12% per tahun adalah angka yang lebih tinggi dibandingkan inflasi rata – rata Indonesia yang secara tahunan tidak lebih dari 6% secara rata – rata, artinya kenaikan angka penjualan ICBP juga disebabkan oleh kenaikan volume penjualan dan / atau kenaikan marjin laba. Melihat kepada data gambar 2, persentase laba kotor ICBP naik dari rata – rata 27% pada 5 tahun pertama IPO, menjadi sekitar 35% pada 5 tahun terakhir. Hal ini membuktikan kenaikan pendapatan ICBP bukan hanya dikarenakan inflasi.

3. Senada dengan kenaikan pendapatan dalam 10 tahun terakhir, laba usaha dan laba bersih ICBP juga naik cukup konsisten per tahunnya. Laba usaha naik dari Rp 2,8 T menjadi Rp 13,3 T (CAGR 17%) dan laba bersih naik dari Rp 2,1 T menjadi Rp 4,6 T (CAGR 8%) seperti yang dapat dilihat pada gambar 1.

Yang menjadi catatan khusus adalah, laba bersih pada tahun buku 2022 sebenarnya tidak mencerminkan kinerja sebenarnya dikarenakan adanya kerugian non – operasional berupa kerugian nilai tukar mata uang asing, yang sebenarnya tidak benar – benar merupakan kerugian. Hal ini akan kita bahas di bagian pembahasan yang berikutnya.

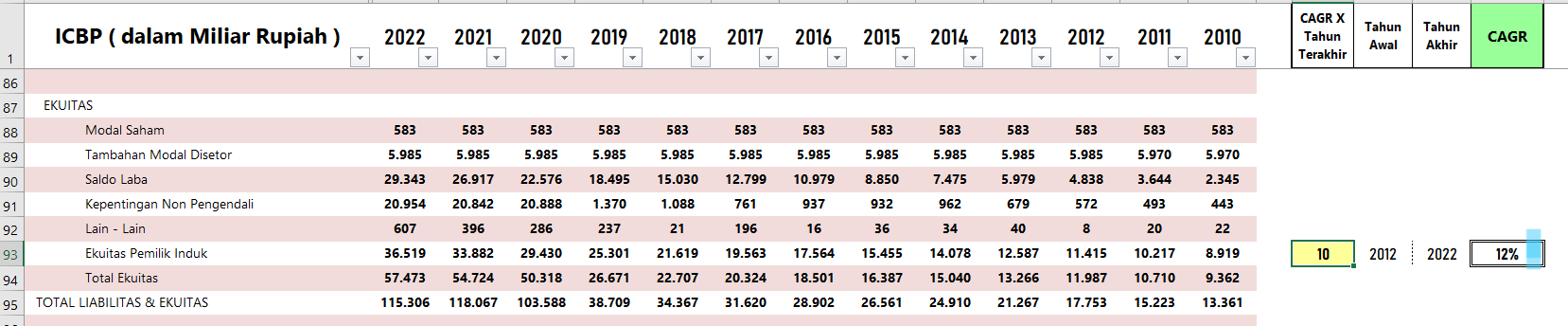

4. Jika melihat kepada nilai buku perusahaan (ekuitas / kekayaan bersih perusahaan), value perusahaan naik dari Rp 11,4 T menjadi Rp 36,5 T dalam waktu 10 tahun terakhir, kenaikan ini setara dengan CAGR 12%, artinya perusahaan dalam rentang waktu tersebut berhasil menumbuhkan nilainya secara keseluruhan. Angka – angka tersebut dapat dilihat pada gambar 3.

5. Semua performa perusahaan yang ditunjukkan pada poin – poin di atas sebenarnya tidak berarti apa – apa jika dalam perjalanan hidup perusahaan, arus kas operasional tidak benar – benar masuk ke dalam perusahaan. Apakah perusahaan benar – benar mencetak uang kas bagi pemegang sahamnya?

Konfirmasi tersebut dapat kita amati pada gambar 4. Dalam 10 tahun terakhir, ICBP ternyata juga terus menaikkan kinerja arus kas operasionalnya dari Rp 3 T menjadi Rp 9 T (setara CAGR 11%).

Hal ini menggambarkan bahwa laba rugi yang diakui oleh perusahaan selama 10 tahun terakhir adalah secara garis besar adalah pengakuan yang masih masuk akal karena kenaikan laba bersih termasuk senada dengan angka arus kas operasional yang juga mengalami kenaikan.

Lalu bagaimana dengan kinerja ICBP jika dilihat dari perkembangan terkini?

6. Jika dalam 10 tahun terakhir penjualan ICBP naik dengan CAGR 12%, maka angka yang lebih baik ditunjukkan dengan melihat perkembangan terakhir sejak tahun 2020. Dalam 2 tahun terakhir, CAGR pendapatan ICBP adalah 18%, sedangkan laba usaha memiliki CAGR 21%. Hal ini menunjukkan bahwa kinerja terkini dari ICBP justru lebih baik lagi daripada performa di tahun – tahun sebelumnya (yang sebenarnya sudah cukup baik).

Meskipun laba bersih justru turun, tetapi hal tersebut disebabkan oleh kejadian yang seharusnya tidak berulang dan permanen, yaitu beban nilai tukar mata uang dan beban bahan baku yang naik dikarenakan harga gandum (bahan utama mi instan) yang naik selama tahun 2022.

7. Dan salah satu hal yang menarik adalah, kenaikan pendapatan sebesar 18% per tahun dan kenaikan laba usaha sebesar 21% per tahun, hal tersebut diwujudkan hanya dengan menambahkan aset tetap sebesar 4% per tahunnya (gambar 7).

Hal tersebut menggambarkan bahwa perusahaan adalah “mesin pendapatan” consumer goods yang cukup efektif karena hanya dengan pertumbuhan aset tetap 4% dapat menghasilkan pertumbuhan penjualan 18%.

*Bandingkan dengan UNVR yang di tahun 2017 – 2019 membutuhkan kenaikan aset tetap 4% untuk menghasilkan pertumbuhan sales “hanya” 2%, yang pada akhirnya manajemen Unilever Global memutuskan untuk “menarik” modal keluar Indonesia yang ditunjukkan dari jumlah dividen yang lebih besar dari net profit dalam 10 tahun terakhir dan juga penurunan signifikan belanja modal dan penurunan nilai aset tetap.

8. Dan untuk poin terakhir pada pembahasan kali ini, salah satu metrik yang cukup penting sebagai pertanda apakah sebuah perusahaan berjalan dengan efektif dan efisien adalah Return on Equity (ROE). dalam 12 tahun terakhir ROE ICBP berada di rata – rata 19% (untuk ROE bisa dibandingkan dengan deposito sekitar 4% atau obligasi negara sekitar 5%-7% per tahunnya) yang tentu menggambarkan secara umum bahwa perusahaan ini adalah pencetak laba yang cukup baik.

——————————————————————–

Oya, buat kalian yang ingin mendapatkan data 8-Filings ICBP di atas dalam bentuk Excel, kalian bisa mengunduhnya di sini. Dan untuk kalian yang ingin membeli 8-Filings dari emiten lain untuk kebutuhan analisa fundamental saham, silahkan untuk klik link ini.

Oke, sampai di sini dulu pembahasan ICBP pada bagian pertama ini. Pada bagian berikutnya kita akan coba bahas mengenai profil dari mana saja sumber pendapatan ICBP karena kita tahu bahwa selain mi instan ada beberapa sumber pendapatan lain dari ICBP yang dapat kita analisa lebih lanjut.

Bagian berikutnya selain membahas profil pendapatan, juga akan membahas profil beban ICBP sekaligus kita akan membahas fakta – fakta menarik yang akan muncul hanya jika kita menilik pada detail catatan – catatan kali pada laporan keuangan ICBP selama beberapa tahun terakhir ini.

jadi stay tuned di Redwood Investing.

Cheers!

20/7/23

01.06 am

Warren Buffett adalah Investor Terbaik Abad 20 – Ini Alasannya

Belajar memang bisa dari siapa saja, termasuk untuk mempelajari bisnis dan investasi. Ada yang belajar secara resmi dengan mengikuti sekolah bisnis, tetapi kita juga bisa belajar secara non-formal. Belajar secara non-formal bisa dengan mengamati keluarga kita yang pebisnis, atau dengan mengenal dan memiliki mentor yang dapat menunjukkan jalan yang terbaik menurut pengalaman mereka, atau kita juga dapat memilih mentor yang merupakan investor kelas dunia meskipun mereka tidak secara langsung mengenal dan secara langsung berdiskusi dengan kita.

Lo Kheng Hong adalah salah satu contohnya. Dengan belajar dari mentor tidak langsungnya yaitu Buffett, ia dapat ikut merasakan profit yang sangat signifikan dari berinvestasi di pasar saham tanpa harus dimentor secara langsung oleh sang “Oracle of Omaha” julukan Buffett.

Lalu mengapa Warren Buffett – lah yang dijadikan oleh pak LKH sebagai panutan untuk mempelajari investasi? coba kita sedikit kulik pada artikel ini. Semoga bermanfaat.

Mengapa Warren Buffett adalah investor terbaik abad 20?

Ada beberapa alasan yang menunjukkan bahwa Buffett adalah investor terbaik yang pernah ada terutama di abad 21, berikut beberapa alasannya :

1. Memiliki track record pertumbuhan aset bersih 20% per tahunnya, selama hampir 60 tahun, tanpa menggunakan leverage (hutang berbunga) yang signifikan.

Memang beberapa investor memiliki tingkat pertumbuhan aset tahunan yang lebih besar seperti

– Peter Lynch 13 tahun dengan 29% annual growth

– Jim Simmons 20 tahun dengan 40% annual growth

Tetapi untuk mendapatkan pertumbuhan dengan nilai lebih dari 15% selama kurun waktu lebih dari 40 tahun, adalah sangat amat sulit untuk dilakukan.

Dengan pertumbuhan 20% selama kurun waktu 60 tahun, maka uang senilai Rp 100 ribu akan menjadi sekitar Rp 2,2 miliar. Insane return! next ….

2. Cara Investasi Buffett sangat mudah untuk dimengerti dan paling memungkinkan untuk dipelajari dan dipraktekkan oleh investor lain, bahkan meskipun orang tersebut bukanlah orang dari background finance.

Beberapa dari pengikut Buffett bahkan sudah dapat dikatakan sebagai guru investing bagi banyak investor lain seperti Bill Ackman, Mohnish Pabrai, Tom Gayner, Chuck Akre, Tom Russo, Seth Klarman, Li Lu, Joel Greenblatt dan yang paling terkenal dari Indonesia, Lo Kheng Hong.

3. Warren Buffett adalah satu – satunya 10 orang terkaya di dunia yang tidak menciptakan produknya sendiri.

Jika kita melihat kepada beberapa orang penyandang status sebagai orang terkaya. Hampir semuanya adalah seorang founder (pendiri perusahaan) seperti Elon Musk (Tesla), Jeff Bezos (Amazon), Bill Gates (Microsoft), Larry Page (Google & Youtube). Dalam kasus Buffett, perusahaannya Berkshire Hathaway adalah perusahaan yang ia beli dari pemilik aslinya, yaitu Seabury Stanton di sekitar tahun 1965.

dan fakta ini bukan menunjukkan bahwa Buffett inferior dibandingkan orang terkaya lain, justru hal ini menunjukkan keahlian utama Buffett adalah sebagai investor, bukan sebagai pencipta produk.

4. Buffett adalah seorang guru dan mentor yang sangat baik dan efektif

Sebagai orang yang sangat suka melakukan sharing terutama kepada anak muda, Buffett tidak hanya bercerita tentang bagaimana cara mendapatkan uang dengan berinvestasi, tetapi menunjukkan kepada dunia bahwa memiliki karakter yang baik akan sangat membantu menjadikan kita investor yang baik

seperti contohnya tentang kemandirian berpikir, kesabaran, kesederhanaan, kejujuran (agar dipercaya orang dan akhirnya orang senang berbisnis dengan kita), ketekunan dan juga pemikiran “low expectancy”.

Semua ilmu yang dibagikan oleh Buffett kepada banyak orang selalu dilakukan dengan menggunakan bahasa yang sangat mudah dicerna, tidak pernah menggunakan jargon – jargon yang sulit untuk dimengerti, apalagi menggunakan rumus – rumus yang rumit. Dan yang terpenting, Buffett selalu dapat menyederhakan sebuah ide rumit, agar dapat dicerna dengan mudah dan cepat oleh hampir semua orang.

Conclusion

Tidak heran mengapa banyak orang (termasuk saya) yang ingin belajar dari Buffett, cara yang sudah terbukti, replicable dan penjelasan yang sangat mudah untuk dicerna, tentu tidak salah jika banyak orang menyebutkan Buffett adalah investor terbaik abad 20. Acara rapat pemegang saham tahunan yang diadakan, yang sering kali dihadiri oleh lebih dari 40.000 pemegang saham yang datang dari seluruh dunia, merupakan bukti pendukung tentang status Buffett sebagai “Oracle of Omaha”.

13/7/23

01.18 am

Perusahaan yang Bagus, Tidak Membagikan Dividen

Hari dan Tommy, ada pemegang saham PTBA sejak beberapa tahun yang lalu. Dan baru – baru ini, PTBA membagikan seluruh keuntungannya pada tahun 2022 untuk menjadi dividen yang per lembarnya bernilai Rp 1.000. Padahal, harga sahamnya pada saat itu adalah sekitar Rp 3.000, sehingga Hari dan Tommy berhak untuk mendapatkan hasil investasi berupa dividen setara 33% yield! dan angka ini besar sekali, mengingat deposito / obligasi negara hanya memberikan yield sekitar 6% per tahunnya.

Hari bersuka cita, tetapi Tommy malah merasa lesu. Hari senang karena menapatkan dividen besar dari PTBA, Tommy kurang senang mendapatkan dividen besar, kok bisa? Kan memegang saham yang sama, mendapatkan hasil yang sama. Tetapi mengapa yang satu senang dan yang satu malah merasa kebalikannya?

Mari kita bahas fenomenanya …..

Sebelum melanjutkan lagi ke cerita Hari dan Tommy, kita bahas terlebih dahulu salah satu statement yang sering diucapkan oleh Warren Buffett tentang seberapa lama ia ingin memegang sebuah saham.

“My favorite holding period is forever”

“Saya (Buffett) paling senang memegang saham selamanya”. Bagi kebanyakan orang yang menjadi peserta market, terutama yang tidak terlalu mengenal strategi Buffett, holding forever sering disebut tidak bagus. Mengapa?

Secara data statistik, cukup jarang perusahaan yang mampu bertumbuh di atas rata – rata pertumbuhan market, dengan selisih signifikan dari IHSG (katakan signifikan kalau angka pertumbuhannya sekitar 15% per tahun atau lebih), apalagi dapat bertahan dalam jangka waktu yang lama. Sedangkan, kalau kita trading dan profit per bulan 5% saja, sudah mengantarkan kita untuk bertumbuh 60% per tahunnya! Kok Buffett nggak mau sih profit besar per tahunnya, malah terus menggunakan value investing yang cuma 15% per tahunnya?

Sebenarnya, yang banyak peserta market tidak ketahui, bukannya Buffett nggak mau profit besar, tapi yang menjadi target besarnya adalah, mendapatkan profit besar tanpa harus mengganti – ganti saham (memiliki perusahaan). Dengan hanya memiliki perusahaan yang benar – benar bagus, Buffett mampu untuk profit besar setiap tahunnya dari berinvestasi, tanpa harus terus – menuerus melakukan rotasi saham. Selama karirnya berinvestasi di Berkshire Hathaway, ia pernah melakukan pembelian sekitar 300 saham (perusahaan). Angka yang cukup banyak, kecuali kita mengetahui bahwa hal itu dilakukan dalam rentang waktu hampir 60 tahun lamanya. Yang artinya secara rata – rata, ia hanya membeli 5 saham per tahunnya.

Tetapi sekalinya investasinya berhasil, perusahaan yang ia beli menghasilkan return.

Contoh :

1. Washington Post, beli $10 juta, jual lebih dari $800 juta, dalam kurun waktu 40 tahun.

2. Apple, beli $36 miliar, sekarang (masih dipegang) dengan value $160 miliar, dalam 7 tahun.

3. Geico, beli $45 juta, bernilai $2.300 juta sekitar 20 tahun kemudian.

4. Kalau di Indonesia ada pak LKH dengan saham MBAI nya ketika dibeli oleh JPFA, yang profit 12.500% nya di saham tersebut.

dan banyak contoh profit jumbo lain seperti Coca – Cola, Gilette / P&G, American Express, atau BBCA dan UNVR yang sudah berlipat ratusan kali dari harga awal nya pada saat melantai di bursa saham.

Nah sekarang, kita juga ingin dong punya perusahaan (saham) yang kemudian bisa profit jumbo seperti contoh di atas. Apakah sebenarnya ada, aspek yang paling dapat memprediksi kenaikan harga saham / perusahaan, yang dapat kita amati sebagi investor?

Ya ada, semua perusahaan tersebut, ternyata punya pertumbuhan sales dan laba bersih yang besar, dari tahun ke tahun. Dengan kata lain perusahaan – perusahaan di atas ini, bertumbuh secara signifikan dan dalam jangka waktu yang lama. Bahasa kerennya, growth company.

Nah, karena dinamakan dengan growth company, mereka membutuhkan, “mesin uang” yang semakin besar dari tahun ke tahun, untuk mencetak sales dan laba yang terus bertumbuh. Dan karena perusahaan – perusahaan ini membutuhkan dana untuk membesarkan “mesin uang” mereka, ada 2 kesamaan yang sering terjadi yaitu, utang berbunga mereka besar, dan mereka jarang (atau malah tidak) membagikan dividen!

Wow, kok bisa tidak membagikan dividen malah bisa dikatakan bagus?

Bukankah itu bukti kalau manajemennya tidak bagus karena tidak memperhatikan pemegang saham kecil seperti kita?

Untuk menjawab pertanyaan di atas, saya berikan 1 analogi yang cukup pas untuk dijadikan ilustrasi dividen di atas.

Katakanlah ada seorang anak SMA berusia 15 tahun, dan orang tuanya memiliki usaha yang sedang bertumbuh. Memang orang tuanya pernah mengatakan, jika nanti di kemudian hari semua uang dan aset yang dimiliki orang tua akan diwariskan ke dia dan saudara – saudaranya. Kamu mau uangnya kapan nak? sekarang ya nggak apa2 kalau kamu mau.

Nah, kemungkinan, akan ada beberapa anak yang akan meminta uang warisannya langsung di saat itu juga. Tetapi apakah itu yang paling baik? Apakah jika uangnya tetap dikelola oleh orang tua yang semakin hari akan semain besar nilai bisnisnya, sehingga di masa depan akan memberikan jumlah nominal uang yang lebih besar kepada sang anak? Sedangkan anak tidak memiliki kemampuan untuk mengembangkan bisnis seperti yang dilakukan oleh orang tuanya karena ia masih sedang bersekolah.

Jika tujuannya adalah mendapatkan hasil yang optimal, mana yang kira – kira lebih baik?

Uangnya diberikan kepada anak? atau tetap dikelola oleh orang tuanya?

Tentu dikelola oleh orang tua yang sudah menjalankan bisnis sebelumnya akan lebih memberikan peluang lebih baik agar mesin uang nya semakin hari semakin lebih besar.

Balik lagi ke masalah dividen tadi. Jika kita sudah memiliki orang tua (manajemen) yang mampu dan dapat dipercaya, dan bisnisnya sudah berjalan, tentu adalah hal yang kurang bijaksana, jika kita berusaha menghalangi pertumbuhan “mesin uang” tersebut dengan mengeluarkan sumber daya dari perusahaan, yaitu dengan membagikannya dalam bentuk dividen. Dalam hal ini, pemberian dividen justru akan menghambat pertumbuhan perusahaan.

Seperti perusahaan Berkshire Hathaway nya Warren Buffett, sejak tahun 1965 perusahaan tersebut dikendalikan oleh Buffett, hanya pernah sekali perusahaan tersebut membagikan dividen di sekitar tahun 1970 an.

Hasilnya?

Pertumbuhan jutaan persen di mana harga sahamnya (BRK.A) tumbuh dari $8 menjadi $500.000, atau pertumbuhan 5.000.000%, yang disebabkan salah satunya oleh karena BRK tidak pernah membagikan dividen.

Untuk di Indonesia, ada contoh yang sama, misalnya perusahaan DCI Indonesia (DCII). Perusahaan IT ini sejak 2017 sampai dengan hari ini di Juni 2023, telah mengalami pertumbuhan sebagai berikut :

Sales / penjualan, naik 800%, dari Rp 120 miliar menjadi Rp 1 triliun

Laba Operasional, naik 2000% dari Rp 25 miliar menjadi Rp 500 miliar

dan pencapaian ini, umumnya terjadi pada perusahaan yang tidak membagikan dividen.

Jadi mengapa Tommy menjadi lesu ketika PTBA membagikan dividen besar tadi?

Karena Tommy mengetahui, bahwa dividen sebesar itu adalah bukti bahwa “mesin uang” tidak lagi bisa lagi dikembangkan secara signifikan lagi. Pembagian dividen jumbo tadi adalah bukti pengakuan dari manajemen akan fakta tersebut. Hal yang sama juga terjadi pada Unilever Indonesia (UNVR), yang dividennya dibagikan beberapa kali melebihi net profit tahunan perusahaan.

Nah, oke pak Sampurna, Pembagian dividen menghambat pertumbuhan perusahaan, tetapi apa semua perusahaan yang tidak membagikan dividen adalah kesemuanya bagus?

Tentu dapat ditebak jawabannya, tidak! Malah kalau boleh dibilang, sangat sedikit perusahaan yang tidak membagikan dividen adalah perusahaan yang bagus.

Jadi perlu diingat bahwa, perusahaan bagus tidak membagikan dividen, tetapi perusahaan yang tidak membagikan dividen jarang adalah perusahaan yang bagus. Pastikan logika ini tidak terbalik.

Perusahaan hanya benar – benar bagus, dan layak untuk tidak membagikan dividen jika memenuhi 3 kriteria di bawah ini.

1. Perusahaan punya keunggulan kompetitif dibandingkan dengan perusahaan lain yang sejenis (moat)

2. Punya manajemen yang baik dan berintegritas (kejujuran adalah bagian dari integritas)

3. Punya kemampuan untuk menggunakan uang yang dihasilkan, untuk diputar kembali untuk meningkatkan kinerja perusahaan.

Kriteria yang terakhir, adalah alasan utama mengapa perusahaan yang benar – benar bagus untuk tempat kita berinvestasi, tidak membagikan dividen, seperti Buffett dengan Berkshire Hathaway nya.

Semoga berguna buat ingin tahu lebih dalam tentang investasi di perusahaan yang membagikan dividen.

cheers!

21/6/23

02.20 AM

Memegang Saham vs Memiliki Perusahaan

“Gan, lu masih pegang saham ABCD nggak? udah lumayan kan cuan lu”

“Iya nih gua udah kepikiran untuk nge-lepas, masih wait and see dulu deh, takutnya abis jual malah terbang, kan ampas kalo gitu”

Sebagai orang yang suka dengan dunia psikologi, saya belajar bahwa, mindset tertentu akan menghasilkan pilihan kata – kata tertentu. Misalnya, orang yang pesimis akan berkata “bisa tapi sulit” dan orang yang optimis akan berkata “sulit tapi bisa”, Individu yang bersyukur akan memilih kata – kata “Aku bersyukur karena bisa berlibur ke Bali” dan orang yang penuh penyesalan akan memilih kalimat “Kenapa aku hanya bisa berlibur ke Bali (padahal Hans si sok ganteng itu liburannya ke Eropah)”. I can go on and on but you got my point.

Termasuk 2 kalimat percakapan di awal artikel ini, adalah bentuk manifestasi dari mindset kedua orang tersebut dalam mengelola investasi mereka. Kata – kata yang dipilih adalah “pegang” dan “lepas”, sehubungan dengan saham ABCD. Wah emangnya salah pak Sampurna? ya enggak salah, tetapi ada yang harus digaris bawahi. 2 kata tersebut, tidak cocok digunakan untuk investor yang menggunakan strategi investasi saham jangka panjang (terutama jika strategi yang kamu gunakan adalah strategi Warren Buffett setelah tahun 1972). Mengapa?

Memegang Saham VS Memiliki Perusahaan

Setelah cukup sekian lama meresapi intisari long term investing (halah….), saya melihat banyak sekali contoh, di mana, hampir tidak mungkin seseorang dapat memegang saham dalam jangka waktu yang lama jika sejak awal sebelum membeli saham tersebut, sudah berpikir untuk menjual sahamnya (nanti kalau cuan). Pemilihan kata “pegang” saham, adalah bukti bahwa sejak awal, pembeli saham tersebut, tidak memiliki keinginan untuk memiliki perusahaan tersebut, dan yang sebenarnya diinginkan adalah keuntungan dengan memegang “sementara” saham perusahaan tersebut. Dan sampai di sini sebenarnya tidak ada yang salah.

Tetapi, menggunakan pola investasi Warren Buffett yang sebenarnya mengincar return tinggi dengan memiliki perusahaan dalam jangka panjang, akan sangat susah sekali untuk dilakukan. Lah, untung 10% aja sudah keburu – buru jual, takut nanti harga sahamnya turun lagi, boro – boro mau hold jangka panjang. Strategi investasi jangka panjang yang dipraktekkan oleh Buffett maupun Munger, mengharuskan investor untuk benar – benar berniat memiliki bagian dari perusahaan tersebut, tanpa mempedulikan harga saham, selama perusahaannya benar – benar adalah perusahaan yang baik. Rewardnya, return ribuan persen.

Ingin benar – benar memiliki perusahaannya, tidak dengan berencana sejak awal ingin menjual sahamnya nanti kalau sudah untung. Lah, kan aneh pak Sampurna, wong orang beli saham kan inginnya cuan, kok disuruh pegang selamanya. Nah, jangan salah, sampai dengan hari ini sejak saya membeli saham pertama saya, saya telah membeli kurang lebih 50 nama saham. Dari semua saham itu, hanya 1 saham yang benar – benar di hold lama sampai dengan saat ini. Wah, piye pak Sampurna, jare sampeyan jangan ingin untuk jual saham.

Jika ingin mempraktekkan strategi investasi jangka panjang, tidak ada masalah sebenarnya dengan menjual saham, yang bermasalah adalah, sejak awal sebelum beli, sudah berpikir untuk menjual sahamnya, jadilah konsep “pegang” dan “lepas” akan muncul di kepala kita, yang pada akhirnya membuat kita sering diperintah oleh harga saham, yang sebenarnya harus kita manfaatkan. Jika masih bingung begini analoginya.

Sebelum menikah di tahun 2018, saya membeli rumah untuk tempat tinggal keluarga saya nanti. Dan karena saya value investor, tentu saya mau nya beli rumah yang di bawah harga pasar. Katakanlah, saya membeli rumah dengan harga pasar Rp 3,5 Miliar dengan membayar 3 Miliar.

Rumah ini saya beli karena :

1. Saya butuh rumah

2. Lokasinya dekat tempat kerja dan dekat commercial district (jadi gampang kalau butuh sesuatu)

3. Lingkungannya cukup nyaman dan tenang (enak buat baca, enak banget) dan,

4. Lokasi kompleks rumah sedang dalam fase berkembang

Poin utamanya adalah, saya benar – benar ingin punya rumah ini, tidak ada intensi untuk menjual kembali rumah ini. Rumah ini (sejauh ini) ingin saya hold forever. Home sweet home!

Tetapi, semua niat saya untuk hold forever rumah ini pasti akan saya batalkan, jika, ada orang yang mau membeli rumah ini di harga Rp 15 Miliar (cuma misal saja). Saya dan keluarga saya, dengan “terpaksa” harus menjual rumah tersebut jika ditawar angka double digit miliar barusan. Bisa ditangkap konsepnya?

Oke, kita coba contoh dengan real case pada investasi saham yang pernah saya eksekusi sebelumnya

Harum Energy ( HRUM )

Pada tahun 2019 saya berinvestasi pada perusahaan ini, dengan kondisi sebeagai berikut :

1. Harga saham Rp 260 (atau Rp 1.300 sebelum stocksplit 1 : 5)

2. Market Cap (penjelasan market cap pernah di bahas di artikel ini) pada saat itu sekitar Rp 3,7 Triliun

3. Cash perusahaan pada saat itu sekitar Rp 3,2 Triliun

4. Utang berbunga perusahaan mendekati Rp 0 (tanpa utang bank / obligasi)

5. Rata – rata laba bersih perusahaan dalam 5 – 10 tahun sebelumnya sekitar Rp 400 – Rp 500 Miliar / tahun

6. Rata – rata arus kas operasi perusahaan dalam 5 – 10 tahun sebelumnya sekitar Rp 600 Miliar / tahun

7. Harga batubara ICI 1 (kualitas paling bagus) sekitar USD $60 – $70

Saham ini saya beli karena :

1. Membeli perusahaan harga (market cap) Rp 3,7 Triliun, dapat cash Rp 3,2 T, tidak diwarisi utang bank yang berbunga, yang artinya nilai perusahaan hanya dianggap sekitar Rp 500 Miliar (EV), sedangkan laba bersih logis pada kondisi rata – rata adalah juga Rp 500 M per tahunnya. Hal ini berarti EV/NPM (anggap saja seperti P/E Rasio) di angka 1. Ini murah sekali.

2. Perusahaan masih dikontrol oleh pendiri, yang setelah saya cek track recordnya lebih dari 10 tahun mundur ke belakang, tidak ditemukan adanya pengelolaan perusahaan yang aneh – aneh, dan umumnya manajemen “under promise over deliver“, sehingga saya asumsikan manajemen punya integritas. Mereka juga good capital allocator karena beberapa alasan.

3. Harga batubara sedang rendah. Rekor terendah setelah tahun 2008 adalah USD $50.

dan ada beberapa alasan lain yang terlalu panjang untuk dituliskan di pembahasan artikel ini, meskipun tetap sebenarnya tetap ada kekurangan di semua perusahaan. Tetapi kelebihannya jauh lebih signifikan.

Intinya adalah, saya berkesimpulan, ini perusahaan bagus dan sangat murah, saya benar – benar ingin memiliki perusahaan ini, tidak peduli harga sahamnya, tidak peduli apakah nanti akan dijual lagi nantinya. Saya tidak memegang saham HRUM, saya adalah pemilik perusahaan HRUM (meskipun minoritas, pake banget). Mindset itu yang sebaiknya kita aplikasikan.

Awal 2021, update kondisi adalah sebagai berikut :

1. Harga saham sekitar Rp 1.400, dengan market cap menjadi sekitar Rp 20 Triliun

2. Net profit di tahun 2021 “hanya” Rp 1 Triliun

3. Cash Rp 3,6 Triliun, meskipun tetap tanpa utang berbunga.

Nah, sekarang saya sudah merasa “perusahaan” dihargai terlalu mahal oleh pasar. Rp 20 Triliun untuk perusahaan yang memberikan return Rp 1 Triliun (P/E 20) dan berkarakter cyclical, adalah beresiko tinggi. Valuasi tersebut, saya interpretasikan sebagai “paksaan” market untuk membeli perusahaan yang kita miliki. Akhirnya saya “terpaksa” untuk menjual perusahaan favorit saya, di harga sekitar Rp 1250. Profit 4 baggers pertama saya pada waktu itu.

Senang dong? iya tentu saja, sebelum harga sahamnya naik sampai Rp 2.800! Yang kemudian sekaligus membuat saya melewatkan 10 baggers pertama saya, dan kita bisa bahas ini di kesempatan lain, tentang dealing with regret.

Conclusion

Jika ingin memulai karir sebagai investor, hal yang paling penting adalah mindset, setting awal cara berpikir, strategi dasar yang dianut oleh setiap investor. Konsistensi dalam sistematika pengambilan keputusan akan membantu mengeleminasi kebingungan yang ada saat kamu “megang” sahamnya. Terutama, jika kita berinteraksi dengan aset investasi yang umum ya beresiko tinggi bagi orang kebanyakan, kayak saham. Dan jika sudah memutuskan menggunakan strategi long term, pastikan setting awal pemikiran investasi long term juga, jangan mindset trading cepat dibawa, yang biasanya memang terbawa secara tidak sadar.

Hanya dengan melakukan setting yang tepat pada pemikiran investasi kita, kita akan lebih baik dalam proses membeli saham, lebih baik dalam melakukan hold perusahaan, yang pada akhirnya dalam jangka panjang membuat kita memiliki average return tahunan yang lebih baik.

Semoga memberikan ide tambahan, yang bermanfaat

Cheers!

07/02/23

03.03 pm

Cara Menentukan Murah/Mahalnya Emiten Saham Bukan pada Harga Saham, Tetapi pada Angka Ini

“GOTO adalah saham yang ramah buat investor kecil, buktinya harga IPO nya murah banget, cuma Rp 300, murah sekali lah!”

“Mau beli GGRM, walah – walah, saham kok mahal banget, mau beli paling sedikit mesti siapin dana Rp 2,5 juta, siapa mau beli saham mahal begitu?”

2 kasus di atas mengarahkan kita untuk menentukan murah / mahalnya suatu harga saham merujuk kepada nominal beli per lembarnya, tapi apakah cara tersebut adalah benar? mari kita utik lebih jauh.

Semisal, ada seseorang bertanya kepada kamu,

Apakah barang seharga Rp 10 ribu adalah murah dan barang lain seharga Rp 100 juta adalah mahal?

Kira – kira apa jawabanmu?

Kemungkinan orang akan menjawab “ya” untuk kedua pertanyaan di atas.

Tetapi bagaimana jika pada pertanyaan tersebut kita tambahkan sedikit tambahan informasi seperti ini,

Apakah krupuk putih seharga Rp 10 ribu adalah murah dan apakah sebuah mobil Innova Reborn seharga Rp 100 juta adalah mahal?

Saya rasa jawaban kita akan berkebalikan 180 derajat dengan jawaban sebelumnya.

Sebenarnya, Murah tidaknya suatu barang ya kita beli / bayar, tidak tergantung dengan berapa nominal uang yang harus dibayar, tetapi kepada berapa nilai value yang kita dapatkan dengan menukarkan uang yang kamu miliki kepada penjualnya. Mobil Innova Hybrid terbaru yang saya tahu, harganya mencapai Rp 600 juta, tentu akan dapat dikatakan murah jika kita membeli barang yang sama dengan Rp 300 juta (padahal uang jumlah ini juga gede lo, setara 4 – 6 tahun gaji tahunan UMR tertinggi di Indonesia)

Dan meskipun mayoritas orang di Indonesia memiliki uang Rp 10 ribu, membeli selembar krupuk dengan 1 lembar rupiah ungu seharusnya tergolong kemahalan (ya nggak sih). Nah, konsep ini, sebenarnya juga berlaku dalam investasi. Terlalu banyak orang yang terbuai oleh iklan semacam …..

“Investasi properti menguntungkan hanya dengan Rp 200 juta, Anda sudah dapat memiliki sebuah apartemen”.

Memang kita sudah tahu lokasinya? Kepastian terbangunnya apartemen tersebut? Kualitas bahan bangunan apartemennya? Jangan – jangan 50 juta pun bisa jadi mahal, kalau tidak jadi dibangun dan uang tidak dikembalikan, ada kan contohnya kejadian seperti ini.

Pentingnya mengetahui saham yang kita beli murah / mahal

Sama saja dengan investasi di properti (atau membeli selembar krupuk), adalah beresiko membeli barang dengan harga di atas harga wajarnya (kemahalan), termasuk juga membeli saham. Dengan membeli saham (bisnis) yang kemahalan, maka resiko kita kehilangan uang kita semakin besar.

Contohnya :

1. ARTO di kuartal 1 tahun 2022, dari Rp 20.000an, per Mei 23 menjadi Rp 2.300an (turun hampir 90%)

2. KAEF di kuartal 1 tahun 2021, dari Rp 7000an, per Mei 23 menjadi Rp 700an (turun sekitar 90% juga)

3. GOTO di kuartal 2 tahun 2022, dari Rp 400an, per Mei 23 menjadi Rp 100an (turun sekitar 70%)

Apa persamaan dari ketiga saham tersebut kok bisa turunnya banyak sekali? Kemahalan.

Lalu, bagaimana dong cara hitungnya?

Cara Mengetahui Saham Mahal / Murah

Kembali pada contoh tentang krupuk dan Innova Reborn di atas, tidak ada kesimpulan cerdas yang bisa kita simpulkan hanya dengan menilai dari angka Rp 10 ribu atau Rp 100 juta. Apa value yang kita dapatkan dengan mengeluarkan angka tersebutlah yang dapat memberikan informasi kepada kita apakah barang yang kita beli murah / mahal.

Tidak ada kesimpulan baik juga yang dapat kita ambil, hanya dengan melihat GOTO di harga Rp 400 per lembarnya. You are missing the context. Yang seharusnya kita perhatikan adalah angka yang lain, yaitu …

Market Kapitalisasi – nya, dan bukan melihat harga per lembarnya.

Konteksnya bagaimana?

Berapa sih jumlah lembar saham GOTO sebenarnya?

per Mei 23, jumlah lembar saham GOTO adalah 1,2 Triliun lembar saham!

Dengan harga Rp 400, maka Market Kapitalisasi GOTO adalah sekitar Rp 480 Triliun

(hitungannya tinggal mengalikan Rp 400 x 1,2 Triliun lembar)

Lalu anggap nih ada orang kaya banget mau beli nih GOTO 100%, dengan keluar uang Rp 480 Triliun dapat nya apa sih?

Dapat perusahaan yang per tahunnya rugi (iya rugi, bukan salah ketik) lebih dari Rp 20 Triliun per tahunnya.

Kita coba perbandingkan dengan saham yang kelihatannya mahal,

GGRM,

Per Mei 23 harga per lembar saham GGRM adalah sekitar Rp 27.000

Berapa lembar sih semua saham GGRM?

Cuma 1,9 Miliar lembar saham.

Market Kapitalisasi GGRM per Mei 23, adalah sekitar Rp 52 Triliun.

Orang kaya tadi kalau beli seluruh GGRM 52 Triliun dapat apa?

Yang didapatkan adalah perusahaan yang tiap tahunnya, menghasilkan profit, setidaknya Rp 3 Triliun per tahunnya (atau rasio PER nya sekitar 17)

Coba kira – kira mana lebih murah,

Beli “mesin” uang seharga Rp 480 T, dan harus menanggung rugi 20 T, atau

Beli “mesin” uang seharga Rp 52 T, dan akan menerima untung Rp 3 T ?

Sepertinya pilihan kedua terlihat lebih murah, paling tidak untuk sementara ini.

Conclusion,

Murah mahalnya saham tidak bisa dilihat hanya dari harga sahamnya. Saham yang harga per lembar nya puluhan ribu rupiah, menurut saya justru banyak yang lebih murah, dibandingkan dengan saham yang per lembar nya hanya ratusan atau bahkan puluhan rupiah saja.

Dengan melihat kepada Market Cap, kita dapat memiliki cerita yang lebih utuh, yang lebih menggambarkan kondisi keseluruhan perusahaan, sebagai suatu saham, untuk tempat berinvestasi.

Semoga bermanfaat,

Cheers!

2/6/23

23.49 pm